この記事では以下の悩みを解決できます。

- 投資初心者は何から始めるべきなのか具体的に教えてほしい

- できれば失敗したくない

- 投資の知識を身につけ、幅を広げたい

初心者が何も準備せずに投資を始めてしまうと、失敗してしまうでしょう。

銀行で資産運用業務の経験がありFP2級を保有する筆者が、投資初心者が具体的に取るべき行動や押さえておくべきポイントを解説しています。

この記事を最後まで読んでいただくと、初心者がやりがちな失敗を避けることができ、投資家として良いスタートが切れますよ。

\ 新規口座開設数No. 1 /

投資初心者は何から始めるべき?おすすめの方法2選

初心者はiDeCo(個人型確定拠出年金)もしくはNISA(少額非課税投資制度)を使って投資を始めましょう。

どちらも投資の運用益や分配金にかかる税金(20.315%)が非課税になるからです。

以下はNISAとiDeCoの比較表です。

| iDeCo (個人型確定拠出年金) | NISA (少額非課税投資制度) | ||

| つみたて投資枠 | 成長投資枠 | ||

| 対象者 | 原則20歳以上65歳未満 | 18歳以上 | |

| 拠出限度額 | 年間14.4〜81.6万円 | 年間120万円 | 年間240万円 |

| 合わせて生涯1800万円まで非課税 | |||

| 投資できる商品 | 投資信託・保険・定期預金など | 金融庁が認めた 長期・分散投資に適した銘柄 | 上場株式・投資信託など |

| 投資方法 | 継続的に積み立てる | 継続的に積立てる | 積み立ても一括購入も可能 |

| 解約 | 原則60歳以降 | いつでもできる | |

| 税金の優遇 | 運用益が非課税 | ||

| 所得税や住民税が安くなる 受け取り時に税金が安くなる | 併用可能 | ||

それでは1つずつ解説します。

iDeCo(個人型確定拠出年金)で運用

iDeCoは毎月決まった金額を積み立てながら運用し、60歳以降に受け取りができる年金制度です。

- 投資信託

- 保険

- 定期預金

※投資信託とは・・・投資家から集めたお金をプロのファンドマネージャーが運用するものです。自動的に分散投資してくれるので、初心者におすすめです。

iDeCoは公的年金にプラスして受け取りができ、運用益も非課税なので、老後資金対策として人気があります。

掛金は全て所得控除の対象なので、所得税と住民税の節税対策にもなりますよ。

iDeCoは原則60歳まで引き出しができないので、老後への蓄えとして活用しましょう。

楽天証券のiDeCoは運営管理手数料0円で利用できます。

手続きはWEB完結なので手間要らず。まずは申し込みから始めましょう。

\ 管理手数料が0円 /

NISAでつみたて投資

NISAとは「少額投資非課税制度」のことで、投資で得た利益が非課税になる制度です。

NISAは「つみたて投資枠」と「成長投資枠」の2階建ての制度です。

生涯1,800万円まで利用でき、途中で解約しても非課税枠は何度でも復活します。

以下はつみたて投資枠と成長投資枠の比較表です。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税期間 | 無期限 | 無期限 |

| 口座開設期間 | 恒久化 | 恒久化 |

| 年間投資可能額 | 120万円 | 240万円 |

| 非課税限度額 (通算) | 1,800万円 | |

| 投資対象商品 | 金融庁の基準を満たした投資信託 | 上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | 18歳以上 |

\ 新規口座開設数No. 1 /

初心者が個別株を扱うのは投資に慣れてきたら

国内の高配当株式など、個別銘柄で運用するのも効果的ですが、初心者にはおすすめしません。

理由は以下の3つです。

- 株価の割安、割高の判断が難しい

- 自動で分散投資ができない

- 銘柄を自分で選ばなければならない

個別株での運用は投資タイミングや銘柄を全て自分で判断しなければならないので、初心者にはハードルが高いでしょう。

個別株はその会社が倒産すると投資したお金は紙切れになってしまうので、リスクが高いです。

個別株は投資信託での運用に慣れ、知識がついてきたタイミングで始めましょう。

初心者が投資デビューするためのロードマップ

ここでは初心者が投資を始めるまでに取るべき行動を4ステップで解説します。

まずは家計の収入と支出を把握するところからスタートし、投資できる金額を知りましょう。

家計が赤字なのに投資を始めるとすぐに資金が必要になり、長期的な運用が難しくなります。

家計簿アプリを使うと簡単に収支がわかります。銀行口座やクレジットカードと連携ができるので、誰でも簡単に家計簿をつけられますよ。

生活防衛資金とは収入が0円になっても生活ができる蓄えのことです。

生活防衛資金があることで、相場が下落しても動揺することなく、淡々と投資を続けられます。

目安としては、3ヶ月間収入が0円でも生活できる現金を用意しましょう。

生活防衛資金を確保できたら、いよいよ証券口座開設です。

多くの証券会社は総合口座とNISAを同時開設できますので、おすすめです。

楽天証券なら100円からNISA投資が始められます。

\ 新規口座開設数No. 1 /

証券口座を開設したら、早速投資を始めましょう。

まずはNISAを活用して「つみたて投資枠」で投資するのがおすすめです!

投資初心者がやりがちなNG行動3選

投資初心者がやってしまいがちなNG行動は以下の3つです。

- リスクを取りすぎる

- 損失が出た時に感情的になる

- 自分がよくわかっていないものに投資する

1つずつ解説していきますね。

1.リスクを取りすぎる

投資を始める時は金融商品がどのくらいのリスクがあるか、そのリスクは許容できるものなのかを把握しましょう。

単に「ランキング上位だから」「他の人がやってるから」という理由で選んでしまうと、相場の下落に耐えられません。

ご自身のリスク許容度がわからない方は、まずは少額から始め、その後徐々に金額を増やすといいでしょう。

楽天証券は100円から投資を始められるので初心者におすすめのネット証券です。

まずは無料の口座開設から!

\ 新規口座開設数No. 1 /

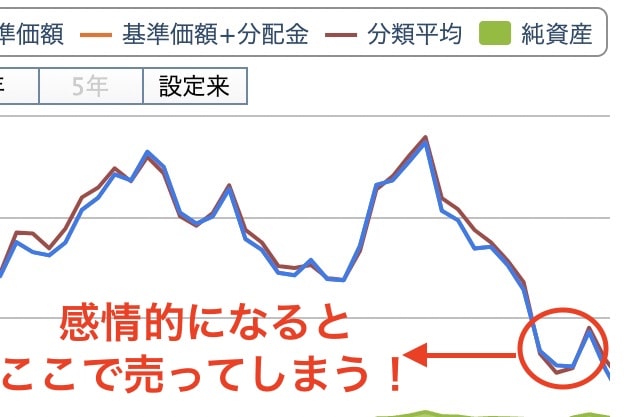

2.損失が出た時に感情的になる

投資では短期的な値動きで一喜一憂するのは禁物です。

感情的になる人は少しの値動きも我慢できず、すぐに売却することになるので、いい結果は得られないでしょう。

投資は余裕資金で行っているはずなので、短期的な値動きを気にする必要はありません。

以下は「S&P500」の短期的な値動きを表した図です。

短期的に相場が下落することは日常茶飯事なので、その度に感情的になって売らないことが大切です。

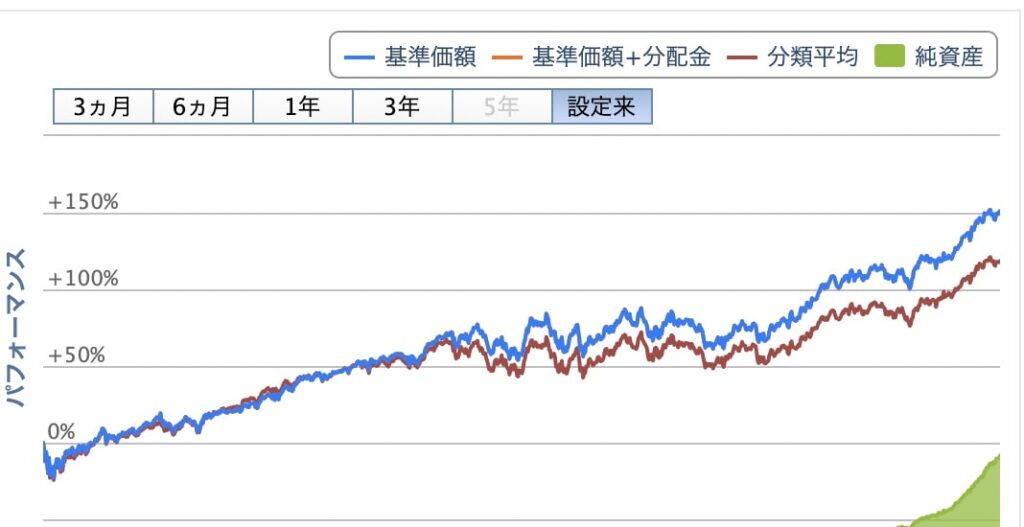

次に長期の値動きを見てみましょう。

長期で見れば、短期的な相場の下落の影響は少ないことがわかりますね。

3.自分がよくわかっていないものに投資する

自分の投資先について理解していないと、価格が変動しても理由がわからず、パニックになってしまうでしょう。

投資信託の場合は目論見書を見れば、どんな企業に投資しているのか明記されています。

個別株の場合でも、企業のHPを見れば会社の情報がわかるはずです。

調べてもどんな銘柄なのか理解できない場合は、投資すべきではありません。

初心者が知っておくべき投資の基本3選

投資初心者が知っておくべき考え方は以下の3つです。

- 長期投資

- 分散投資

- 余裕資金

1つずつ解説します。

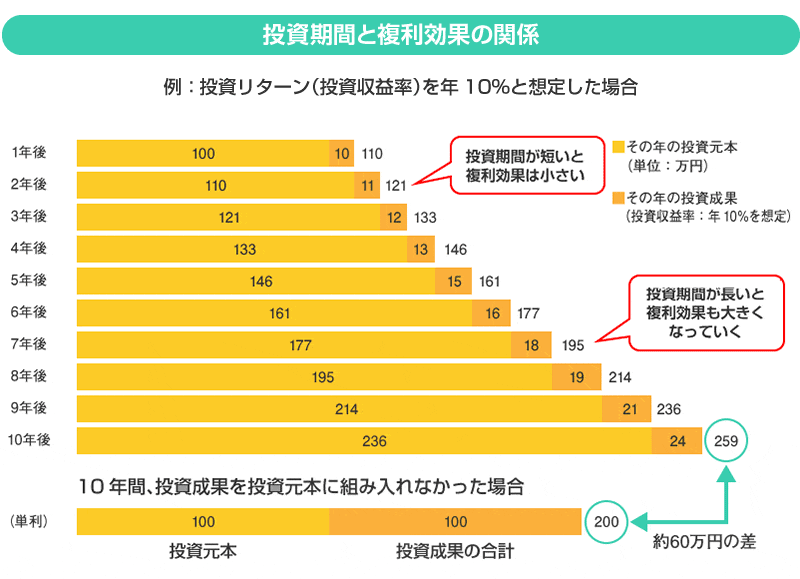

1.長期投資

長期投資は5年以上継続して投資することを指します。

長期投資をする最大のメリットは「複利」の力を活かせることです。

複利とは「元本だけでなく、利息に対しても利息が付く状態」です。

雪だるま式に資産が増えていく特徴があり、アインシュタインは「複利は人生最大の発明」と言い残しました。

具体的には100万円を年利10%で複利で運用すると、10年後には259万円に増えます。

複利で運用しない「単利」だと200万円になるので、その差は59万円と大きくなりますね。

以下は複利を表した図です。

投資初心者は長期投資で複利の力を最大限活かしましょう。

2.分散投資

分散投資にはリスクを軽減できるメリットがあります。

投資する銘柄・時間・地域を分散することで、1つの銘柄の運用結果が悪くても他の銘柄でカバーできるからです。

「卵は1つのカゴに盛るな」という投資の格言がありますが、分散していれば、カゴを落としてもダメージは少ないですよね。

投資信託は複数の銘柄に自動的に分散投資してくれますし、毎月積み立てすれば、時間も分散できます。

NISAを使えば、税金もかかりませんからパフォーマンスはさらに良くなりますね。

3.余裕資金

心にも余裕を持たせるために、投資には「当分使う予定のないお金」を使いましょう。

何の計画性もなく生活費まで投資すると、値下がりした時に慌てて解約することになるので、損する可能性が極めて高いです。

余裕資金で運用するためには以下の2つを実践しましょう。

- 生活防衛資金を3ヶ月分貯める

- 家計簿をつけて毎月の収支状況を把握する

投資は余裕資金で行うのが初心者・上級者問わず大切なことです。

楽天証券は100円から投資を始められるので初心者におすすめのネット証券です。

まずは無料の口座開設から!

\ 新規口座開設数No. 1 /

初心者でもできる投資の勉強法3選

投資を始めたら常に勉強し続けることが大切です。

投資の勉強には主に以下5つのメリットがあります。

- 騙されにくくなる

- 投資の幅が広がる

- 相場が予測できるようになる

- 相場が上下しても慌てない

- モチベーションを維持できる

筆者も毎日欠かさず投資の勉強をしています。

通勤・通学などスキマ時間にできるので、試してみてください。

おすすめの勉強方法を3つ解説します。

1.経済系のテレビ番組を見る

テレビ東京では以下2つの経済系の番組が放映されており、投資に役立つ情報を収集できます。

- Newsモーニングサテライト

平日の朝5:45から毎日放送されている経済ニュース番組です。

仕事や投資に役立つ情報を各分野のスペシャリストがゲストで登場し、詳しく解説します。

難しい専門用語も出てくるので、難しく感じるかもしれませんが、用語を調べながら視聴すると自然と理解できるようになりますよ。

- ワールドビジネスサテライト(WBS)

平日の22:00から毎日放送しています。

1988年から続く、日本で最も歴史が長い経済ニュース番組です。

経済を独自の切り口でわかりやすく解説してくれ、投資にも役立ちます。

モーニングサテライトより内容が難しくないので、投資の知識が全くない方はワールドビジネスサテライトから見始めるのがおすすめです。

筆者も通勤途中や仕事の休憩中に視聴しています。

月額550円かかりますが、「テレ東Biz」の会員になると、2つの番組をダウンロードして倍速で視聴できます。

2.日経新聞を読む

日経新聞は政治・経済・社会など、ビジネスマンに必要な情報が詰まった経済紙です。

文庫本1冊分ほどの文字数があり、内容も難しいので1回読んだだけでは理解できないかもしれません。

例えば、「日本銀行マイナス金利解除」のニュースが出ていると「マイナス金利が解除されると日米の金利差が意識され円高に触れるかもしれない」と予測ができます。

予測ができると常に先回りして行動でき、株価が値上がりする前の割安な銘柄に投資できるかもしれません。

3.書籍・YouTubeで学ぶ

書籍やYouTubeも投資を学ぶには有効な手段です。

経済系ニュース番組や日経新聞より砕けた説明をしてくれるものが多いので、理解しやすいでしょう。

ただ投資系の書籍やYouTubeは発信している人が多いので、自分に合ったものを見つけるのは大変かもしれませんね。

楽天証券ではマネー本や日経新聞が無料で読めます。

まずは無料の口座開設から始めましょう。

\ 新規口座開設数No. 1 /