あなたは以下のことでお悩みではないですか?

- 資産形成は20代からやっておくべき?

- 投資といっても何をすればいい?

- 失敗しない資産形成術を教えてほしい

銀行での勤務経験があり、FP2級を保有する筆者が以下の内容で解説します。

- 資産形成を20代から始めておくべき3つの理由

- 誰でもできる王道の投資方法

- 失敗させない5つのポイント

結論、資産形成は20代から始めた方がいいです。

この記事はこれから投資を始める20代の方がどんな資産形成をすればいいのかがわかり、将来のお金の不安を払拭するきっかけになるはずです。

ぜひ最後までお読みください。

\ 投資信託購入手数料が0円 /

資産形成を20代から始めるべき理由3選

資産形成を20代から始めるべき理由は以下の3つです。

- ライフイベントごとにまとまった資金が必要になる

- 長期投資ができる

- 物価が上昇している

1つずつ解説します。

1.ライフイベントごとにまとまった資金が必要になる

結婚や住宅購入などのライフイベントでは、まとまった資金が必要です。

具体的な金額としては以下の通り

- 結婚費用の平均額・・・415万円

参照:リクルートブライダル総研:ゼクシィ結婚トレンド調査2023 - 建売購入費用の平均額・・・3,719万円

参照:住宅金融支援機構:2022年度 フラット35利用者調査 - 高校卒業までの学費の平均・・・541万円(全て公立校)

参照:文部科学省:令和3年度子供の学習費調査

結婚を機に大きなライフイベントが控え、まとまった資金が必要だとわかりましたね。

当然他にもお金はかかります。20代のうちからしっかり準備しておきましょう。

20代のうちに計画的に資産形成を進めていけば、一生に一度のライフイベントをお金がないという理由で諦めなくていいですよね。

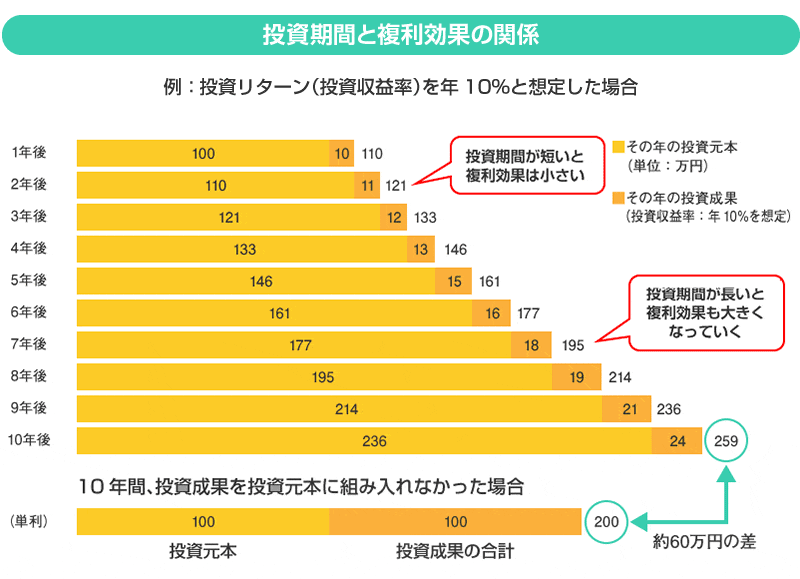

2.長期投資ができる

20代の方は時間をたっぷりかけて投資ができるので、資産形成をしやすいですよ。

長期間投資すれば複利効果を大きくでき、リスクも分散できるからです。

100万円を10%で運用すると1年後には10万円増え、2年後にはその10万円にも利息がつくので、11万円増えます。

10年間運用し続けると元本は259万円にもなり、約2.5倍です。

以下は複利を説明した図です。

複利には雪だるま式に資産を増やす力があるので、投資に時間がかけられる20代の方に効果絶大です。

短期的に相場が下がったとしても、長いスパンで見ればそれほど影響を受けません。

長期で運用すれば相場が回復するまで待てるので、リスクコントロールもしやすいです。

20代の方は時間を味方につけられるので、資産形成をしやすいと言えるでしょう。

3.物価が上昇している

物価が上昇するとお金の価値は減ってしまうので、投資をしないと資産はどんどん目減りします。

10年後に物価が10%上昇すると仮定します。

100万円の車は10年後に110万円になるので、今100万円の現金を持っていても10年後には買えなくなっていますよね。

これは物価が上昇し、お金の価値が下がっているということです。

物価上昇時にお金の価値を減らさないために、リスクを取って資産形成をする必要があるのです。

\ 投資信託購入手数料が0円 /

20代の資産形成はNISAで積立投資が王道

それでは20代から始める資産形成は具体的に何をすれば良いのでしょうか。

結論から言うと「NISAで積立投資」がおすすめです。

理由は以下の4つ

- 相場の下落を気にしなくていい

- リスクを分散できる

- まとまった資金がなくても大丈夫

- 利益・分配金が非課税

それでは1つずつ解説していきます。

相場の下落を気にしなくていい

積立投資では相場が下落しても気にする必要はありません。

値下がりした時ほど口数をたくさん買えるので、値上がりした時のメリットが大きくなるからです。

例えば、1個100円のりんごを毎日1,000円ずつ買うと、10個買えますよね。

りんごが豊作になり、1個50円に値下がりしたので、りんごは20個買えました。

その後りんごが150円に値上がりすると、1個50円で買ったりんごは3,000円(150円×20個)の価値になり、2,000円の利益がでます。

これは値下がりした時も買い続けることで、口数をたくさん買えて、値上がりした時の利益も大きくなるということ。

「ドルコスト平均法」と呼ばれ、投資初心者におすすめの投資手法です。

NISAの積立投資なら相場が下落しても、慌てず投資を続けられます。

リスクを分散できる

NISAの積立は投資する時期を分散できるので、一括で投資するよりもリスクが少ないです。

毎月一定額を積み立てることで、購入価格を平均化できます。

投資で大切なことは感情に左右されず続けることです。積立投資でリスクを分散することで精神的にも安定した投資ができますよ。

まとまった資金がなくても大丈夫

NISAでの積立投資は毎月数千円から始められるので、まとまった資金がない20代の方でも資産形成をしやすいです。

中には100円から始められる証券会社もあります。

もし毎月1万円貯金しているなら、そのうちの100円でもいいので、積立投資を体験してみましょう。

NISAでの積立投資はまとまった資金がなくても始めやすいです。

利益・分配金が非課税

NISAは「少額投資非課税制度」という制度で、投資で得た利益が非課税になる制度です。

NISAを使わない場合、利益に対して約20%の税金がかかるので、お得な制度ですね。

NISAは無制限で使える訳ではなく、上限金額が決められています。

つみたて投資枠と成長投資枠の2パターンがあり、概要は以下の通りです。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税期間 | 無期限 | 無期限 |

| 口座開設期間 | 恒久化 | 恒久化 |

| 年間投資可能額 | 120万円 | 240万円 |

| 非課税限度額(通算) | 1,800万円 | |

| 投資対象商品 | 金融庁の基準を満たした投資信託 | 上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | 18歳以上 |

20代でこれから投資を始める方は「つみたて投資枠」でコツコツ投資するのがおすすめです。

銘柄も金融庁の厳しい基準を満たしたものなので、安心できますね。

\ NISA口座数第1位 /

20代の資産形成におすすめの銘柄2選

ここでは20代の方におすすめの銘柄2選を紹介します。

選定基準は以下の3点

- 手数料が安いインデックスファンド

- 成長が見込めるアメリカの株式が中心

- 分散投資ができる投資信託

インデックスファンドとは「日経平均株価」のような株価指数に連動した運用を目指すもので、手数料が安いのが特徴です。

今回はアメリカの株式が含まれた銘柄を中心に選んでいます。

また、今回紹介するのは全て投資信託です。

投資信託とは、さまざまな銘柄に分散投資できる「パッケージ商品」のようなものです。

銘柄も投資のプロが選んでくれるので、初心者におすすめですよ。

それではおすすめの銘柄を1つずつ解説します。

1.eMAXIS Slim米国株式(S&P500)

アメリカの代表的な株価指数「S&P500」に連動した投資信託です。

「アップル」「アマゾン」や急速な成長を見せる「エヌビディア」など世界トップ企業の株式を満遍なく買えます。

成長が期待できるアメリカ全体の株式をまとめて買える投資信託です。

S&P500は過去5年間で2.5倍以上の値上がりをしています。

以下は「S&P500」の5年間の値動きを表した図です。

S&P500はアメリカ企業500社に分散投資ができるので、初心者にもおすすめの投資信託です。

2.eMAXIS Slim全世界株式(オール・カントリー)

日本を含む全世界の株式に投資をする商品です。

「オルカン」という愛称で呼ばれています。

全世界の株式に分散投資ができるので、投資初心者に人気があり、楽天証券での販売金額第2位です。(2024年2月時点)

全世界に分散投資できるオルカンですが、60%以上がアメリカの株式なのでS&P500と似た動きをします。

過去5年間で2倍以上の値上がりをしています。

以下は「オルカン」の5年間の値動きを表した図です。

オルカンはアメリカだけに集中投資は怖いという方におすすめの投資信託です。

\ 投資信託購入手数料が0円 /

20代の資産形成を失敗させない5つのポイント

20代の資産形成を失敗させないための重要なポイントを以下の5つに絞って解説します。

- 長期投資が大前提

- 生活防衛資金を最低3ヶ月分用意する

- 資金が必要ならいつでも崩していい

- 相場が下落しても慌てない

- 常に投資に関する知識を学ぶ

1つずつ解説しますね。

1.長期投資が大前提

1度投資を始めたら、数十年単位で長期投資することが大切です。

長期投資をすれば複利効果を得られ、投資パフォーマンスも上がりやすいです。

無理のない金額で長期投資をすれば、豊かな資産形成への道は近いでしょう。

2.生活防衛資金を最低3ヶ月分用意する

生活防衛資金とは「収入が無くなっても生活できる資金」のことです。

最低でも3ヶ月分は用意してから投資に臨みましょう。

生活費が月20万円なら最低60万円は必要です。

生活防衛資金がないと相場が暴落した時に慌てて解約することになり、後で相場が上昇してもメリットを受けられません。結果的に損してしまいます。

生活防衛資金があれば心の余裕もできるので、長期投資を続けやすくなりますよ。

投資を始める前に生活防衛資金がいくらあるのかチェックしましょう。

3.資金が必要ならいつでも崩していい

結婚や住宅購入のライフイベント時には大きな資金が必要になりますよね。

そういった時には躊躇なく投資資金の一部を崩しましょう。

大切なことは投資というフィールドに居続けることなので、資金が必要なタイミングでは遠慮なく解約しましょう。

無理して「解約は絶対しない」と決めてしまうと、投資を完全に辞めることになりかねません。

4.相場が下落しても慌てない

長期投資では相場が下落しても慌てないことが大切です。

相場の下落は長期投資において当たり前のことだからです。

過去に何度も相場は暴落をしましたが、その後は回復してきました。

逆に相場が下落したら「口数がたくさん買えてラッキー」くらいの余裕を持つことが大切ですよ。

5.常に投資に関する知識を学ぶ

投資を始めたら常に投資の勉強を欠かさず行いましょう。

積立をしながら投資の勉強をすれば、「個別株投資」などに資産形成の幅を広げられます。

具体的には以下の2つの勉強方法がおすすめです。

- 日経新聞を読む

- テレビ東京の「ワールドビジネスサテライト」を視聴する

最初は難しいかもしれませんが、毎日勉強していると少しずつわかるようになります。

聞き流し、読み流しでも構いません。毎日継続することが大切です。

\ 投資信託購入手数料が0円 /

20代からの資産形成をかんたん3ステップで解説

資産形成を目指すにあたって、具体的に何をすればいいのかを以下の3ステップで解説します。

- 生活防衛資金を3ヶ月分貯める

- ネット証券口座を開設する

- NISAで積立投資を始める

1つずつ解説します。

1.生活防衛資金を3ヶ月分貯める

繰り返しになりますが、まずは生活防衛資金を貯めることからスタートです。

「お金の余裕は心の余裕」ですので、生活防衛資金は長期投資するための大原則です。

2.ネット証券口座を開設する

次にネット証券口座を開設しましょう。

特にこだわりがなければ「楽天証券」か「SBI証券」を選んでおけば間違いないです。

両者どちらも手数料が安く、圧倒的なシェアを誇ります。

3.NISAで積立投資を始める

NISAはネット証券の口座開設と同時に開設できるので、初めに開設しておきましょう。

あとは好きな銘柄を選んでコツコツ積立投資をするだけです。

\ 投資信託購入手数料が0円 /