- 新NISAと現行NISAの違いを知りたい

- 現行NISAで投資をしているが、2024年からどうしたらいいか知りたい

この記事では

- 新NISAの概要

- 新NISAと現行NISAの違い

- 注意点

- NISAでパフォーマンスが良い人

- よくある質問

について解説しています。

この記事を読み終えると新NISAと現行NISAの違いがよくわかり、「NISA口座を持っているけど、どうしたらいい?」という人でも取るべき行動がわかりますよ。

NISAは2024年から制度が変わり、非課税枠の拡大など私たちが資産形成する上で大きな見方になってくれます。

この記事を最後まで読んで乗り遅れないようにしましょう。

新NISAとは

NISAは「投資で儲かっても税金は取りません」という制度です。

政府は貯蓄から投資への流れを推し進めています。「投資をして資産を増やし、世の中のお金の流れを活発にしたい」という狙いがあります。

そんなNISAが2024年1月から、もっと投資をしやすいように制度が変わります。

ここからは新NISAと現行のNISAを比較しながら解説しますね。

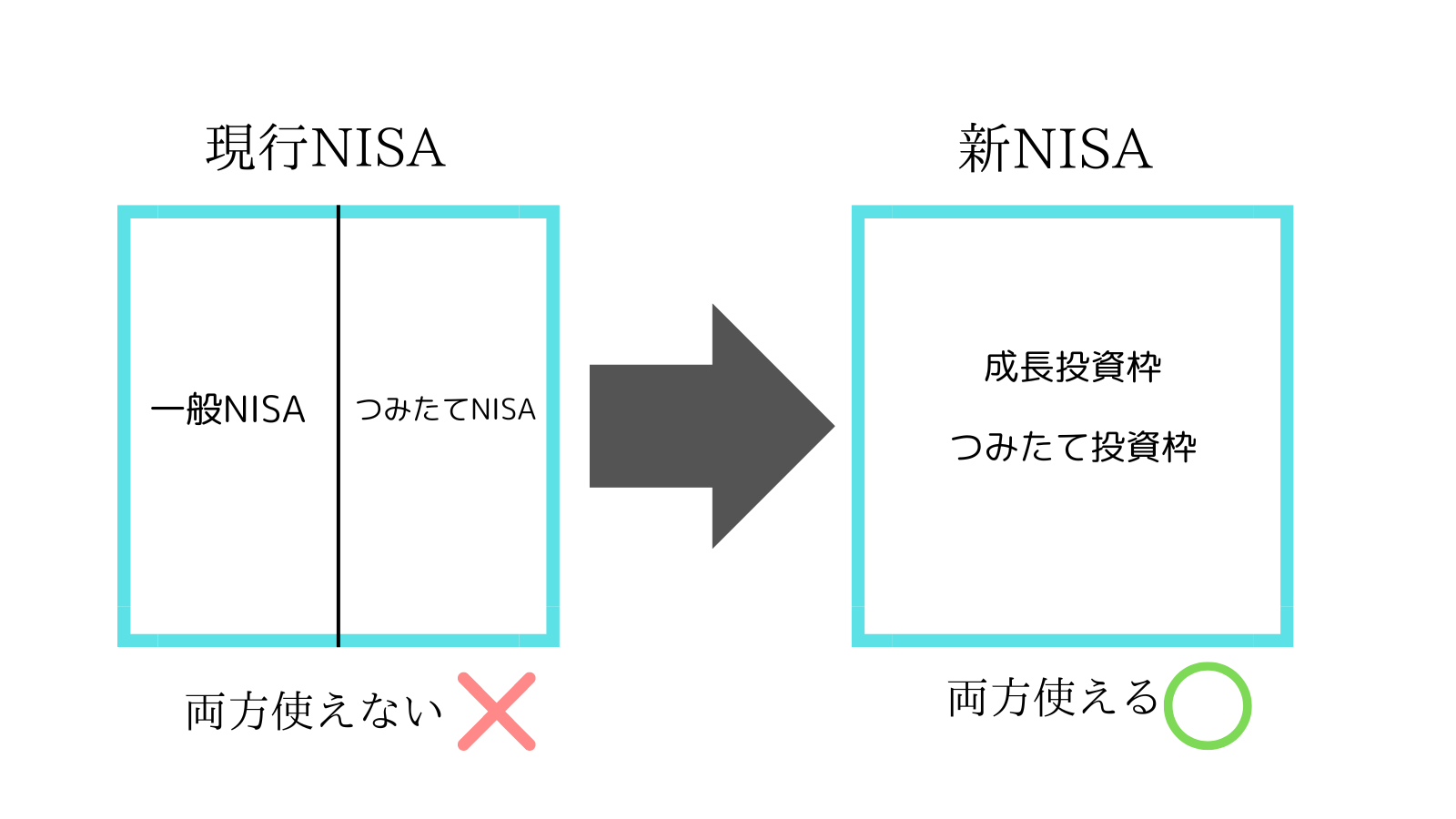

新NISAと現行NISAの違い

新NISAと現行NISAの違いは主に以下の5つ

- 成長投資枠とつみたて投資枠が両方使える

- 年間の投資上限額が360万円に増える

- 生涯1,800万円まで非課税投資が可能

- 非課税枠は再利用できる

- 非課税枠は永久に無くならない

| 現行NISA | 新NISA | |||

|---|---|---|---|---|

| 一般 | つみたて | 成長投資枠 | つみたて投資枠 | |

| 制度の併用 | できない | できる | ||

| 年間投資額 | 120万円 | 40万円 | 240万円 | 120万円 |

| 合計投資額 | 600万円 | 800万円 | 1,800万円 (成長投資枠は1,200万円まで) | |

| 非課税期間 | 5年間 | 20年間 | 無期限 | |

| 対象商品 | 上場株式・投資信託 | 金融庁が認めた銘柄 | 上場株式・投資信託 | 金融庁が認めた銘柄 |

| 利用できる人 | 18歳以上の人 | |||

成長投資枠とつみたて投資枠が両方使える

現行の一般NISAとつみたてNISAは完全に別もので、両方使うことはできません。

2024年からの新NISAでは成長投資枠(≒一般NISA)とつみたて投資枠(≒つみたてNISA)を両方使えるようになります。

「毎月の給料はつみたて投資枠に、ボーナスは成長投資枠に」という投資もできますよ。

成長投資枠とはまとまった資金を運用できる枠のことで、つみたて投資枠は毎月コツコツ運用できる枠です。これが同時に使えるようになります。

成長投資枠とつみたて投資枠を上手く使って、資産形成を進めていきましょう!

年間の投資上限額が360万円に増える

新NISAの成長投資枠が年間240万円、つみたて投資枠が120万円、合計360万円の投資額が非課税です。

現行NISAでは一般枠が年間120万円、つみたて枠が40万円まで非課税だったのでかなり枠が大きくなりました。

ただ、投資額が360万円を超えて利益が出ると、税金を取られてしまうので注意が必要です。

生涯1,800万円まで非課税投資ができる

新NISAでは通算1,800万円まで非課税投資ができます。

その内訳は成長投資枠が1,200万円まで、つみたて投資枠は成長投資枠を使わなければ、MAX1,800万円まで非課税です。

成長投資枠+つみたて投資枠が1,800万円を超えなければ大丈夫です。

ハイリスクな投資もできる成長投資枠で私たちの資産を守るために1,200万円の制限を作ったと考えられます。

新NISAではあなたの好きなやり方で投資ができますよ。

- なるべくリスクを抑えたい人

→1,800万円全額をつみたて投資枠

- リスクを取ってでも資産を増やしたい人

→1,200万円を成長投資枠に使い、残りの600万円をつみたて投資枠に使う

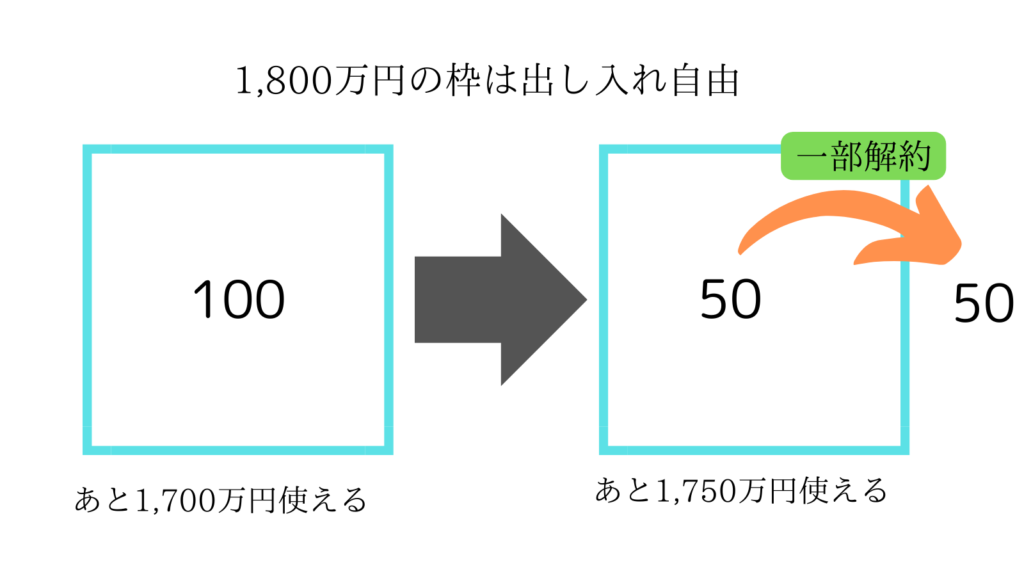

非課税枠は再利用できる

新NISAは一部解約しても非課税枠が復活します。現行NISAでは一度非課税枠を使うと復活することはありませんでした。

何年も積み立てていると、子どもの教育資金や家のリフォームで急にお金が必要になることもありますよね。

新NISAでは1,800万円の範囲内なら何度でも資産を出し入れできます。

非課税枠は永久に無くならない

新NISAは非課税枠が永久に無くなりません。現行NISAの非課税期間は一般NISAが5年間、つみたてが20年間でした。

期間を作ってしまうと長期投資ができず、本末転倒では?と私も考えましたが、新NISAでは非課税期間が無期限になり資産形成がしやすくなりました。

使わない手はないですね!

新NISAの注意点

新NISAの注意点は以下の3つです。

- 現行NISAの残高は移管されない

- 買える銘柄は限定される

- ジュニアNISAが無くなった

詳しく解説しますね。

現行NISAの残高は移されない

2023年まで使っていた現行NISAの残高は新NISAに移されません。一般NISAは5年、つみたてNISAは20年間経つと非課税枠は無くなります。

対策として現行NISAの分を解約して新NISAで同じ銘柄を買う方法がおすすめです。この方法なら実質的にロールオーバーができますよ。

※ロールオーバー・・・非課税期間が終わった資産を新たな非課税枠に移すこと

何もしないと非課税期間が終了してしまうので注意が必要ですが、新NISA枠で運用すれば心配は要りません。

買える銘柄は限定されている

新NISAのつみたて投資枠で買える銘柄は「金融庁が認めた銘柄のみ」です。

成長投資枠も一部の投資信託・株式は買えません。

- 整理・管理銘柄

- 信託期間20年未満、高レバレッジや毎月分配型の投資信託

買える銘柄は投資信託協会のHPで確認するのがおすすめです。ぜひ参考にしてください。

ジュニアNISAが無くなった

現行NISAまでは18歳未満でも使える「ジュニアNISA」がありましたが、新NISAからは実質的に廃止となりました。

また、ジュニアNISAの代わりになる制度もありません。

子どもの進学・受験に備えるためには、両親の1,800万円×2=3,600万円の枠を使って運用しましょう。

親の非課税枠を使い、必要な時に崩すやり方がベストです。

NISAは「投資したことを忘れた人」が良いパフォーマンスを出す

投資で1番儲かる人の特徴は「投資したことを忘れていた人」です。

これはフィデリティという会社が2003年から2013年まで行った調査で「投資したことを忘れた人が最も成績が良かった」とわかっています。

参照:プレジデントオンライン

対照的に「短期的に売買を繰り返す人」は良いパフォーマンスを出すのは難しいでしょう。株の売り買いにはどうしても感情的になるからです。

「もうちょっと上がりそうだな、少し様子見よう」→最適なタイミングを逃す

「安くなったから買い足そう」

→実はまだまだ株価が高かった

プロの投資家でもない限り、タイミングを見極めて投資するのは諦めましょう。

投資したことを忘れた人のように、感情的にならず運用を続けた人がベストパフォーマンスを出すのです。

新NISAに関するよくある質問