- NISAはネット証券と銀行、どちらで始めればいい?

- 違いはあるの?

- 銀行でNISAはおすすめできないって本当?

この記事ではこんな疑問を解決できます。

同じNISAでもネット証券と銀行で違いがあるなんて思わないですよね。

銀行に3年6ヶ月勤めた筆者が、実体験を元に以下の内容で記事を書きました。

- ネット証券と銀行を7項目で比較

- ネット証券or銀行はこんな人におすすめ

- 銀行をおすすめしない7つの理由

- おすすめのネット証券3選

この記事と読むことで、投資初心者でも後悔することなくNISAデビューができます。

ぜひ、最後まで読み進めてください!

\ 投資信託が手数料0円で買える/

【結論】NISAを始めるなら銀行よりネット証券がおすすめ!

ネット証券と銀行ではどちらでもNISAを開設できますが、手数料の安さや商品ラインナップの豊富さを考えるとネット証券がおすすめです。

まーち

まーち銀行は対面で相談できる安心感はありますが、ネット証券に比べると商品ラインナップや手数料で劣ります。

さらに銀行では個別株に投資ができないので、投資の幅を広げたい方にとっては物足りないでしょう。

次の章ではネット証券と銀行の違いを詳しく解説します。

ネット証券と銀行の違いを7項目で比較

ネット証券と銀行では7つの違いがあります。

- つみたて投資枠の商品ラインナップ

- 購入手数料

- 最低投資額

- 積立頻度

- クレカ積立

- ポイントサービス

- サポート・アドバイス

1.つみたて投資枠の商品ラインナップ

つみたて投資枠の商品ラインナップはネット証券のほうが充実しています。

以下はつみたて投資枠の取扱商品数を一覧にした表です。

ネット証券なら人気NO.1のオルカン(eMAXIS Slim 全世界株式)やアメリカ企業500社に分散投資ができるS&P500(eMAXIS Slim 米国株式)に投資ができます。

また、人気銘柄だけでなくニッチな銘柄にも投資できるのがネット証券の強みです。

つみたて投資枠の商品ラインナップではネット証券に軍配が挙がります。

\ 投資信託が手数料0円で買える/

2.購入手数料

大手ネット証券の場合、購入手数料を無料に設定している会社がほとんどです。

銀行では一部の商品に手数料がかかりますが、徐々に手数料0円の商品を増やしています。

手数料によって運用結果に大きく差が出るので、購入手数料が無料のネット証券を選ぶのが得策です。

3.最低投資額

最低投資金額はネット証券で月100円から、銀行では月1,000円からです。

以下は金融機関ごとの最低投資額を一覧表にしたものです。

| 金融機関名 | 最低投資額 | |

|---|---|---|

| ネット証券 | SBI証券 | 100円 |

| 楽天証券 | 100円 | |

| 松井証券 | 100円 | |

| 銀行 | 三菱UFJ銀行 | 10,000円 (ネット積立は1,000円) |

| 三井住友銀行 | 10,000円 (ネット積立は1,000円) | |

| みずほ銀行 | 1,000円 |

銀行は最低投資額が10,000円以上のところが多いですが、みずほ銀行は1,000円から始められます。

最低投資額はネット証券の方が低く設定されているので、少額から始めたい方はネット証券がおすすめです。

4.積立頻度

積立頻度はネット証券の方が柔軟に設定できるので、好みの投資タイミングを選べます。

以下はネット証券と銀行の積立頻度を比較した表です。

投資頻度は細かいほうが時間を分散できるので、積立投資のメリットを受けやすいです。

投資する時間を分散することで、購入価格のブレが少なくなり、よりリスクを軽減する効果があります。(ドルコスト平均法)

5.クレカ積立

ネット証券ではクレカ積立の取り扱いがありますが、銀行ではできません。

以下は大手ネット証券と銀行でクレカ積立の可否を比較した表です。

クレカ積立は積立金額をクレジットカードで決済するサービスです。

金額に応じてクレジットカード会社で決められたポイントが付きます。

まーち楽天カードの場合は最大1%のポイントが付くので、月1万円積み立てると、毎月100円のポイントが付くのでかなりお得です。

クレカでポイントを貯めたい方はネット証券がおすすめです。

\ 投資信託が手数料0円で買える/

6.ポイントサービス

ネット証券は取引に応じてポイントが貯まりますが、銀行ではポイントサービスの取り扱いがありません。

ポイントは貯めるだけでなく、投資にも使えます。ポイント投資からスタートすれば、自己資金なしで投資家デビューができますよ。

| 金融機関名 | 使えるポイント | |

|---|---|---|

| ネット証券 | SBI証券 | ・Vポイント ・pontaポイント ・dポイント ・JALポイント ・PayPayポイント |

| 楽天証券 | 楽天ポイント | |

| 松井証券 | ・PayPayポイント ・dポイント | |

| 銀行 | 三菱UFJ銀行 | ポイントの取扱いなし |

| 三井住友銀行 | ポイントの取扱いなし | |

| みずほ銀行 | ポイントの取扱いなし |

まーち普段のお買い物で貯まったポイントを投資に回せるので、ノーリスクで投資を始められます。

7.サポート・アドバイス

銀行は有人窓口で相談できるので、困った時のサポート体制が充実しています。ネット証券は店舗を持たないので、チャットもしくは電話応対のみになります。

| 金融機関名 | サポート体制 | |

|---|---|---|

| ネット証券 | SBI証券 | ・チャット ・オペレーターによる電話対応 |

| 楽天証券 | ・チャット ・オペレーターによる電話対応 | |

| 松井証券 | ・チャット ・オペレーターによる電話対応 | |

| 銀行 | 三菱UFJ銀行 | 対面で相談可能 |

| 三井住友銀行 | 対面で相談可能 | |

| みずほ銀行 | 対面で相談可能 |

まーち電話してもオペレーターに繋がりにくいので、店頭で相談できる銀行のほうが安心して取引できるという方も多いです。

ネット証券がおすすめな人3選

- 個別株投資にも挑戦したい人

- 手数料を抑えたい人

- 投資でポイントを貯めたい人

1.個別株投資にも挑戦したい人

ネット証券ではNISAを使った個別株への投資ができます。

銀行では個別株への投資ができないので、投資の幅を広げたい人はネット証券がおすすめです。

個別株投資は投資信託にはないメリットがたくさん有るので、ぜひ挑戦していただきたいですね。

- 1年で2倍以上株価が上がることもある

- 株主優待がもらえる

- 投資信託でかかるコストがかからない

- 投資のスキルが身に付く

まずはネット証券で投資信託から始めて、慣れてきたら個別株に挑戦するのがおすすめです。

個別株投資はご自身で銘柄を選ばないといけないので、勉強が必須ですが、投資スキルは必ず向上します。

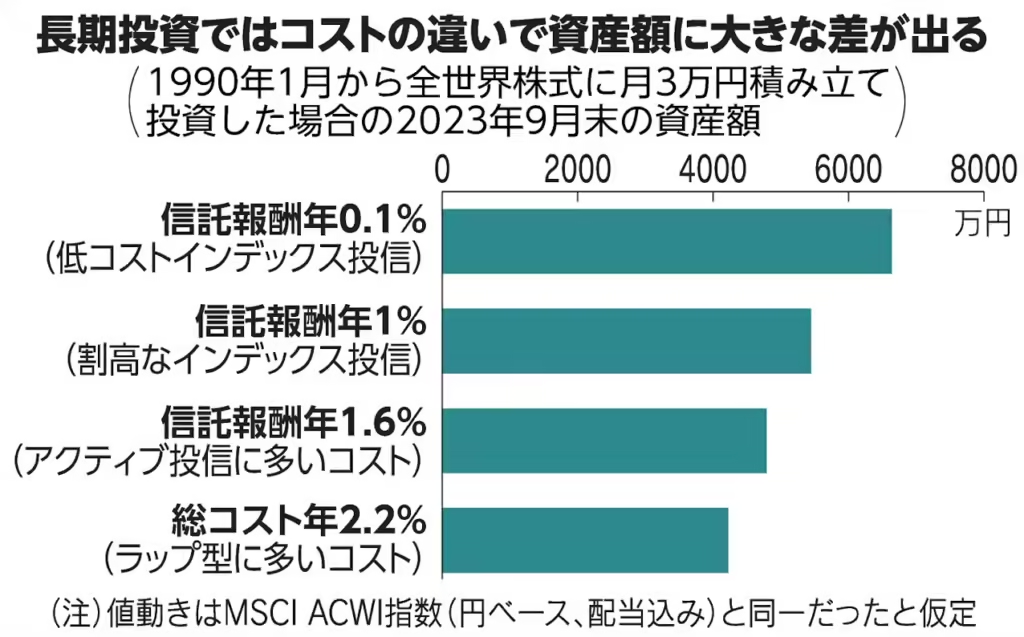

2.手数料を抑えたい人

ネット証券は手数料無料の商品が多いので、コストを抑えた投資ができます。

投資において高い手数料は利益を食い潰す最大の敵です。手数料を抑えた投資は資産を増やす上で欠かせません。

以下の表はコストの異なる商品の運用結果を表した表です。投資する商品は同じものですが、低コストと高コストでは2,000万円以上の開きがあることがわかります。

ネット証券は購入手数料が無料のところが多いので、あとは信託報酬(管理手数料のようなもの)が安い銘柄を選んでいただければ、いい運用結果を得られやすいでしょう。

以下はネット証券の購入手数料一覧表です。

3.投資でポイントを貯めたい人

ネット証券のクレカ積立では投資額に応じてお得なポイントが貯まり、投資やお買い物などに自由に使えます。

以下は主要なネット証券5社のポイント還元率の一覧表です。

例えば、SBI証券で月10万円積立投資をすると最大5,000円分のポイントが付きます。

まーちポイントでさらに投資をすれば雪だるま式に資産が増えていくので、とってもお得です。

ポイントを貯めるのが好きな人がネット証券が向いているでしょう。

\ ポイント投資がお得/

銀行は手厚いサポートを希望する人におすすめ

銀行は対面での相談や手続きができるので、自信がない方でも安心して投資家デビューができるでしょう。

ネット証券は電話やチャットによるサポートしかできないので、対面で相談できる銀行の方が不安なことを早く解決できます。

まーち銀行のNISA口座の開設手続きから銘柄の選び方など、初歩的なことから手取り足取り教えてくれますよ。

手厚いサポートを希望する方はネット証券よりも銀行の方が向いています。

ネット証券は対面で相談できないのがネック

ネット証券は有人窓口がないので、対面によるサポートは受けられません。

まーちチャットによるサポートは期待した回答が来ないし、電話は繋がらないことがほとんど…

膨大な商品の中から投資先を選び、注文や管理までご自身で行うので、慣れていないと次に進むのが怖いものです。

ネット証券に口座開設はしたものの、やり方がわからず放置…なんてことは避けたいですよね。

実は、楽天証券やSBI証券ではIFA(独立系ファイナンシャルアドバイザー)が設定され、対面でも相談ができるようになりました。

ネット証券は銀行のような専任の担当は付きませんが、IFAに相談できるので以前より手厚いサポートを受けられるようになりました。

銀行でNISAはおすすめできない?その理由を7つ解説

銀行でNISAをおすすめできない理由は以下の7つです。

- 手数料が高い商品を勧誘

- マーケット知識がある銀行員が少ない

- しつこい営業をされる可能性がある

- NISAで個別株投資ができない

- 商品ラインナップが少ない

- 手数料が高い

- ポイントがたまらない

銀行に勤務していた経験を元に詳しく解説します。

1.手数料が高い商品を勧誘

手数料が高い商品を勧めてくる銀行員には気をつけてください。

銀行員は投資信託の販売手数料のノルマがあるので、手数料を稼がなければいけないのです。

まーち私が銀行に勤めていた時は手数料の高い商品を売ろうとする風潮がありました。

手数料によって投資元本が目減りしてしまうので、将来得られる利益が減ってしまうかもしれません。

しかし、金融庁のモニタリングによると2020年前後から金融機関の営業方針が変わり、手数料が高い商品だけを勧める行為は減っています。

参考:金融庁「投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について」

しかし商品によって手数料に差がある以上、危険性は残っています。

他の商品もチェックするなどして、わざと手数料が高い商品を勧められていないか確認しましょう。

2.マーケット知識がある銀行員が少ない

銀行員は資産運用業務を専門的に取り扱っている訳ではないので、マーケット知識に乏しい場合が多いです。

まーち証券マンと銀行員ではマーケット知識の差が歴然です。銀行員=何でも知ってると思わないようにしましょう。

銀行員は以下の業務をこなす必要があり、全ての専門性を深めるのは困難です。

- 預金業務

- 為替業務

- 貸出業務

- 資産運用業務(投信・保険など)

- 事業承継・M&A

銀行の3大業務である預金・為替・貸出の知識が豊富な銀行員は多いです。

しかし、資産運用業務はどうしても片手間になるので、専門的な知識が乏しい銀行員が多いです。

いい意味でも悪い意味でも銀行員は「広く浅い知識」が必要です。

詳しいマーケットの情報は証券会社の社員に聞きましょう。

3.しつこい営業をされる可能性がある

銀行員は膨大なノルマを課されているので、しつこい営業をしてくることがあります。

まーち断られても上司に「もう一回行ってこい」と言われるので、しつこい営業になりがち。

ノルマを達成するためには多少強引な手も必要ですが、あなたには関係ないことです。しつこい営業はきっぱり断りましょう。

4.NISAで個別株投資ができない

銀行でNISAを開設した場合、個別株に投資ができません。

個別株の取り扱いは証券会社にしか認められていないからです。

今後個別株にも挑戦したい方はネット証券でNISAを開設しましょう。

5.商品ラインナップが少ない

銀行はネット証券と比べると商品ラインナップが少ないので、買いたい銘柄に投資できない可能性があります。

以下はネット証券と銀行のつみたて投資枠の商品数を比較した表ですが、その差は歴然です。

eMAXIS Slim 全世界株式(オルカン)やeMAXIS Slim 米国株式(S&P500)などの人気銘柄を取り扱っていない銀行もあります。

NISAを開設する前に商品ラインナップは確認しておくといいでしょう。

6.手数料が高い

銀行で投資信託買うと、購入金額の2〜3%程度の手数料がかかることがあります。

ネット証券の購入手数料は0円なので、投資金額によっては数万円の差が出るでしょう。

銀行でも手数料0円の商品は増えてきましたが、ネット証券のように全て無料ではありません。

手数料を抑えて投資するならネット証券一択です。

7.ポイントがたまらない

銀行は投資によって貯まるポイント制度がありません。

ネット証券では、クレジットカードで積立投資をすることでお得なポイントが貯まります。

銀行では口座振替でしか積立ができないので、ポイ活が好きな方はネット証券でがおすすめです。

まーち楽天証券では楽天ポイント、SBI証券ではVポイントやdポイントが貯まり、お買い物や投資に使うことができます。

ポイントを使って投資をすれば自分でお金を出しているわけではないので、損をしてもダメージは少ないです。

NISAにおすすめなネット証券3選

- 楽天証券

- SBI証券

- マネックス証券

1.楽天証券

楽天証券はNISA口座の開設数が業界No. 1のネット証券です。

楽天グループのサービスと連携しており、お買い物で貯まったポイントも投資に使うことができます。

楽天証券の口座を持っているだけで日経新聞やマネー本が無料で読めるので、これから投資を勉強していきたい方にぴったりです。

- 楽天ポイントが貯まる

- 楽天ポイントで投資ができる

- 100円から投資を始められる

- 取引手数料0円で投資できる

- 日経新聞やマネー本が無料で読める

\ 手数料0円でNISA投資/

2.SBI証券

SBI証券は投資信託とNISAつみたて投資枠の商品ラインナップが業界No. 1です。※2024年6月11日時点

SBI証券でしか取り扱っていないファンドもあるので、あなたが投資したい商品が必ず見つかります。

貯めたいポイントを以下の5つ自由に選べ、NISAでも使えますよ。

- Vポイント

- Pontaポイント

- dポイント

- JALポイント

- PayPayポイント

- Vポイントでの投資は2024年4月16日をもって利用できなくなりました。

国内と米国の個別株も手数料無料で買えるので、コストを抑えた投資ができます。

- 貯まるポイントが豊富

- 商品ラインナップは業界No. 1

- 国内&米国の個別株が手数料無料

- 9カ国もの海外株に投資可能

- 最大5%のポイント還元率

\ ネット証券No. 1のポイント還元率/

3.マネックス証券

マネックス証券ではNISA対象商品全ての売買手数料が無料です。※一部の取引はキャッシュバック

もちろん口座開設費や維持費もかかりません。

投資をすると貯まるマネックスポイントは以下のポイントに交換ができるので汎用性バツグンです。

- dポイント

- nanacoポイント

- WAON POINT

- Tポイント

- Pontaポイント

- JALポイント

- ANAポイント

- Amazonギフトカード

NISA対象商品は1,000銘柄以上を取り扱っているので、初心者向けのファンドも選び放題です。

大人気のeMAXIS Slim米国株式(S&P500)やeMAXIS Slim全世界株式(オルカン)にも投資できますよ。

外国株の取引にも強く、米国株の取り扱い銘柄は500を超えます。

- マネックスポイントはPontaポイントやdポイントに交換可能

- NISA対象商品の手数料が無料

- マネックスカードの還元率は最大1.1%

- 豊富な商品ラインナップ

- 外国株に強い

\ NISAの売買手数料が0円/

よくある質問

ネット証券と銀行ではどちらが安全?

どちらで口座開設してもセキュリティ面で心配する必要はありません。

ただし、悪徳な業者もいるので口座開設するなら大手の金融機関にしましょう。

NISAのデメリットは?

NISAのデメリットは以下の3つが挙げられます。

- 損益通算ができない

- 1人1口座のみ

- 元本の保証はない

損益通算とは2つ以上の商品を運用している場合に、利益と損失を相殺することで税金を減らせる仕組みです。

NISAではこの損益通算ができないので、他の商品の税金を減らすための慌てて解約することがないように気をつけましょう。

NISAは1人1口座までなので複数の金融機関で開設することができません。

また、NISAで投資する対象は投資信託や株式なので、元本割れの可能性があります。

運用益が非課税なのは魅力的ですが、投資のリスクはあらかじめ把握しておきましょう。

銀行でNISAを解約したらすぐにネット証券で開設しても大丈夫?

銀行で「勘定廃止通知書」または「非課税口座廃止通知書」のいずれかの請求を行い、ネット証券へ提出すれば、数週間でNISA口座の開設が可能です。

ただし、注意点が3つあります。

- 金融機関の変更は年1回しかできない

- 銀行でNISAを使っている場合、その年は変更できない

- 変更受付はその年の10月1日〜翌年9月30日まで

今年既に銀行でNISAを使った投資をしている場合、ネット証券への変更はできません。

最短でも次の年から変更ができるので、10月1日〜翌年9月30日の間に手続きをすれば、次の年からネット証券でNISAが使えます。